Beleggingen en gender: nog steeds verschillen?

Vrouwen beleggen nog steeds minder dan mannen

Brussel - Volgens de laatste studie van het departement economisch onderzoek van ING België beleggen vrouwen nog steeds minder dan mannen. Uit onze laatste Consumer Survey1 blijkt dat 50% van de mannen een deel van het spaargeld van hun huishouden heeft belegd, tegenover 40% van de vrouwen. Dit wordt bevestigd door de gegevens van ING-klanten. Van de individuele2 puur digitale beleggingsoplossingen3, zijn er meer in handen van mannen dan van vrouwen (54% mannen en 45% vrouwen). Aan de andere kant bezitten evenveel mannen als vrouwen adviserende beleggingsoplossingen4.

Naast verschillen in vermogensopbouw en inkomen, die een invloed hebben op hoeveel er gespaard en belegd kan worden, wijzen wetenschappelijke studies erop dat mannen en vrouwen doorgaans verschillen in hun manier van denken en handelen. Deze gedragsverschillen vertalen zich op hun beurt in uiteenlopende spaar- en beleggingsstrategieën. Dit is wat Charlotte de Montpellier, Senior Economist bij ING België en auteur van de studie, ook in België waarneemt. Meer mannen dan vrouwen (43% vs. 37%) beleggen in de hoop op een beter rendement.

17% van de vrouwelijke beleggers heeft een dynamisch of actief risicoprofiel vergeleken met 27% van de mannen

Meer mannen beleggen in de hoop een hoger rendement op hun spaargeld te krijgen, omdat mannen optimistischer zijn over hun beleggingen. Uit de ING-beleggersbarometer1 bleek bijvoorbeeld dat 46% van de ondervraagde mannen in 2024 een rendement op aandelen verwachtte van ten minste 5% in de komende 10 jaar, tegenover 43% van de vrouwen.

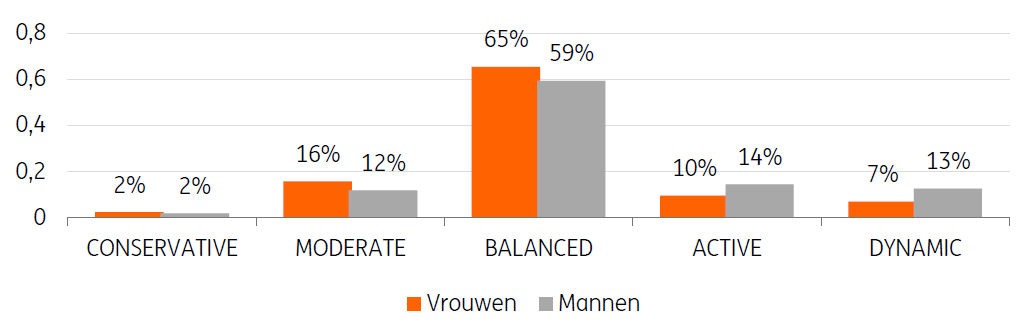

Dit lagere niveau van optimisme gaat hand in hand met meer stress bij vrouwen dan bij mannen bij de gedachte om geld te verliezen als gevolg van hun beleggingskeuzes: 78% van de vrouwen noemt de angst om het geld dat ze hebben belegd te verliezen als een van de redenen die hen tegenhouden, tegenover 66% van de mannen2. Dit vertaalt zich in een grotere risicoaversie bij vrouwen dan bij mannen. Zelfs onder degenen die beleggen, hebben vrouwen de neiging om minder risico te willen nemen dan mannen. Dit wordt in de praktijk geïllustreerd door de beleggersprofielen3 die verschillen tussen mannen en vrouwen: volgens de klantgegevens van ING hebben vrouwen vaker een defensief profiel, terwijl meer mannen een dynamisch profiel hebben. Slechts 17% van de vrouwelijke beleggers bij ING heeft een dynamisch of actief risicoprofiel (dat wil zeggen meer dan 70% aandelen in een gediversifieerde portefeuille onder normale marktomstandigheden, met de rest in obligaties), vergeleken met 27% van de mannen. Daarentegen heeft 16% van de vrouwelijke beleggers bij ING een gematigd profiel (30% aandelen in normale marktomstandigheden, de rest obligaties) tegenover 12% van de mannen. 65% van de vrouwen heeft een gebalanceerd profiel (50% aandelen/50% obligaties in normale marktomstandigheden) tegenover 59% van de mannen.

MIFID-risicoprofiel van ING-klanten in juni 2025

Bron: Gegevens ING

Niet alleen nemen vrouwen minder graag risico's, ook de inschatting van de feitelijke risico's verschilt tussen mannen en vrouwen. Zo ervaren vrouwen beleggen als veel risicovoller dan mannen. Volgens onze beleggingsenquête1 is 42% van de vrouwen het eens met de stelling " De aandelenmarkt is net een casino, het is puur gokken en ik zet mijn spaargeld op het spel ", tegenover 27% van de mannen. Toch is het keer op keer bewezen dat beleggen door de basisregels te volgen (een voldoende lange tijdshorizon hebben, je emoties niet de bovenhand laten nemen, gediversifieerd beleggen, enz.), niets met gokken te maken heeft.

"Dit verschil in risicoaversie heeft grote gevolgen voor de strategie die wordt gekozen om het vermogen te beheren. Als gevolg daarvan geven vrouwen de voorkeur aan beleggingsopties met een lager risico, die uiteindelijk minder lonend zijn," zegt Charlotte de Montpellier, Senior Economist bij ING België en auteur van het onderzoek.

Is minder kennis de reden dat vrouwen zich minder op hun gemak voelen bij beleggen?

Risicoaversie en de perceptie van een hoger risico gaan hand in hand met het feit dat meer vrouwen bang zijn voor de complexiteit van beleggingen (77% vs 70% van de mannen1) en het gevoel hebben dat ze de financiële mechanismen niet voldoende begrijpen (75% vs 59% van de mannen). Dit lijkt verband te houden met het feit dat vrouwen zich minder op hun gemak voelen met financiële zaken. Volgens onze beleggingsenquête2 vinden veel meer vrouwen dan mannen hun financiële kennis zwak (40% vs 24% voor mannen) en veel minder vrouwen vinden hun financiële kennis goed (34% vs 15%).

Veel vrouwen voelen zich dus minder goed geïnformeerd over financiële zaken, wat ertoe kan leiden dat ze minder geneigd zijn om te beleggen. Dit wordt versterkt door de sterkere perceptie onder vrouwen dat je veel kennis nodig hebt om te beleggen. Veel meer vrouwen geloven dat " een expert zijn in financiële markten " de belangrijkste eigenschap is van een goede belegger (19% vs. 14% voor mannen). Omgekeerd worden " een langetermijnaanpak hanteren " en " regelmatig beleggen, zelfs met kleine bedragen " vaker door mannen genoemd als kenmerken van een goede belegger.

"Uit financieel onderzoek en simulaties met gegevens uit het verleden blijkt echter dat inderdaad deze twee eigenschappen belangrijker zijn om een goede belegger te zijn dan de expertise op zich," legt Charlotte de Montpellier uit.

Deze verschillen in kennis hebben concrete gevolgen, want ze leiden tot verschillende financiële keuzes. Meer vrouwen geloven dat spaarrekeningen een goede bescherming bieden tegen de impact van inflatie op hun vermogen, terwijl meer mannen kijken naar aandelenbeleggingen om hun vermogen te beschermen tegen inflatie.

"Minder en voorzichtiger beleggen levert echter lagere rendementen op. In een wereld waar de inflatie hoger zal blijven dan in het verleden, is je spaargeld laten “slapen” in een spaaroplossing, een lopende rekening of in contanten een recept voor verarming. Inflatie is meer dan ooit de nachtmerrie van het sparen en leidt tot een aanzienlijk maar onderschat verlies in de koopkracht van ons vermogen. Helaas hebben vrouwen nog steeds meer kans dan mannen om de afgelopen jaren door inflatie te zijn verarmd. Als gevolg hiervan blijft de welvaartskloof tussen mannen en vrouwen bestaan en zal deze in de loop van de tijd waarschijnlijk toenemen,” concludeert Charlotte de Montpellier.

Volledige studie:

Women & Investment 2025 Volledige Studie NL.pdf

PDF - 258 Kb

Charlotte de Montpellier

Daphne Poets

1 " ING Consumer Survey ", uitgevoerd door Ipsos in opdracht van ING bij een representatieve steekproef van 1008 Belgen in december 2024.

2 Producten van koppels of gezinnen zijn daarom uitgesloten.

3 De oplossingen die hier worden besproken zijn “ING Self Invest”, het handelsplatform van ING, en “ING Easy Invest”, het periodieke beleggingsplan van ING.

4 De oplossingen die hier worden besproken zijn “ING Invest Advice”, dit zijn portefeuilles die worden samengesteld met de hulp van een adviseur, en “Private Banking”.

5 De ING-beleggersbarometer meet het vertrouwen van Belgische particuliere beleggers. Het werd in 2004 in België gelanceerd. Tot mei 2011 werd het onderzoek telefonisch uitgevoerd; sinds juni 2011 wordt het online uitgevoerd door onderzoeksbureau Kantar. Kantar peilt elke maand bij ongeveer 400 Belgische particuliere beleggers (ongeveer 100 per week).

6 Volgens de ING Consumer Survey

7 Een beleggersprofiel laat zien wat de toekomstige belegger wil op het gebied van beleggingen, rendement en de risico's die hij of zij bereid is te nemen. Het profiel wordt bepaald aan de hand van een vragenlijst over de kennis en ervaring, beleggingsdoelstellingen, financiële situatie en risiconiveau van de persoon. Lees hier meer: Wat is uw beleggersprofiel? | Wikifin

8 " ING Invest Survey” Online enquête uitgevoerd door iVOX in opdracht van ING tussen 19 mei en 1 juni 2025 bij 2000 Belgen, representatief qua taal, geslacht, leeftijd en opleidingsniveau.

9 Volgens de ING Consumer Survey

10 De ING Invest Survey

Over ING

ING België is een universele bank die financiële diensten aanbiedt aan particulieren, ondernemingen en institutionele cliënten. ING Belgium S.A./N.V. is een dochtervennootschap van ING Group N.V. via ING Bank N.V. (www.ing.com).

ING is een wereldwijd actieve financiële instelling met een sterke Europese aanwezigheid, die bankdiensten aanbiedt via haar dochteronderneming ING Bank. De doelstelling van ING is: mensen in staat stellen om een stap voor te blijven, zowel zakelijk als privé. De meer dan 60.000 medewerkers van ING bieden particuliere en zakelijke bankdiensten aan klanten in meer dan 100 landen.

Aandelen ING Groep zijn genoteerd aan de beurzen van Amsterdam (INGA NA, INGA.AS), Brussel en aan de New York Stock Exchange (ADRs: ING US, ING.N).

ING streeft ernaar om duurzaamheid centraal te stellen bij alles wat we doen. Ons beleid en onze acties worden beoordeeld door onafhankelijke onderzoeks- en ratingbureaus, die jaarlijks updates geven. De ESG-rating van ING door MSCI werd in augustus 2024 voor het vijfde jaar herbevestigd als 'AA'. Sinds december 2023 is het beheer van materiële ESG-risico's door ING volgens Sustainalytics 'Sterk'. Onze huidige ESG Risk Rating is 17,2 (Laag risico). Aandelen van ING Groep zijn ook opgenomen in belangrijke duurzaamheids- en ESG-indexproducten van toonaangevende aanbieders. Enkele voorbeelden zijn Euronext, STOXX, Morningstar en FTSE Russell.