BCE : résultats encourageants et perception négative

Début avril, la Banque Centrale Européenne a mis en œuvre ses récentes mesures monétaires visant à redynamiser le marché du crédit et rapprocher le niveau d’inflation de 2% en zone euro.

Economic.Poll@ING

N° 47 - Bruxelles, le 13 avril 2016

Début avril, la Banque Centrale Européenne a mis en œuvre ses récentes mesures monétaires visant à redynamiser le marché du crédit et rapprocher le niveau d’inflation de 2% en zone euro. La taille des achats mensuels d’actifs passe ainsi de 60 milliards à 80 milliards et peut désormais inclure des obligations d’entreprises européennes. L’objectif de ces mesures additionnelles est de maintenir une pression baissière sur les taux d’intérêt et par conséquent de favoriser un financement à coût réduit à la fois pour les consommateurs, les entreprises et les gouvernements de la zone euro. L’effet sur les taux d’intérêt est indéniable, par contre celui sur la demande intérieure reste questionné par certains. A l’heure actuelle, quels effets concrets sont observables et comment cela est-il perçu en Belgique ?

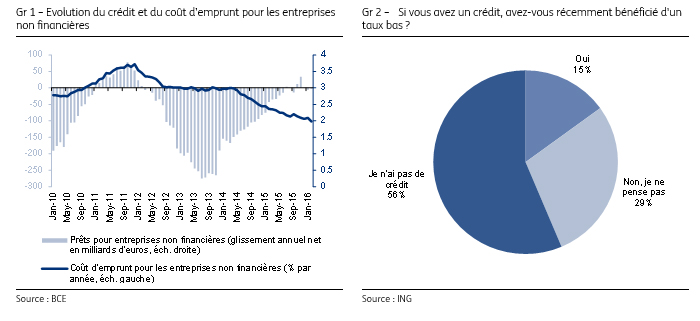

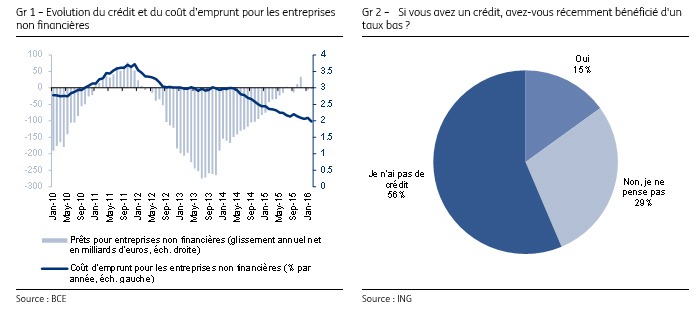

Lors de sa conférence de presse en mars, Mario Draghi a répété que la BCE s’attendait à ce que « la reprise économique se prolonge à un rythme modéré ». Il a par ailleurs ajouté qu’approximativement la moitié de la reprise économique observée en zone euro depuis la crise financière pouvait être attribuée aux mesures monétaires. La pression exercée par la BCE sur les taux d’intérêt permet aux entreprises en zone euro de financer de nouveaux projets à plus faible coût. En février l’indicateur de coût d’emprunt pour les entreprises non financières est désormais sous la barre des 2% (niveau jamais atteint par le passé) et a induit une augmentation du crédit aux entreprises de plus de 28 milliards d’euros depuis le début de l’année. Cet environnement plus propice au développement de nouvelles activités économiques l’est aussi à la création d’emplois. Le nombre de chômeurs en zone euro a ainsi diminué lors des 13 derniers mois et taux de chômage a atteint 10,3% en février, soit son plus bas niveau depuis septembre 2011.

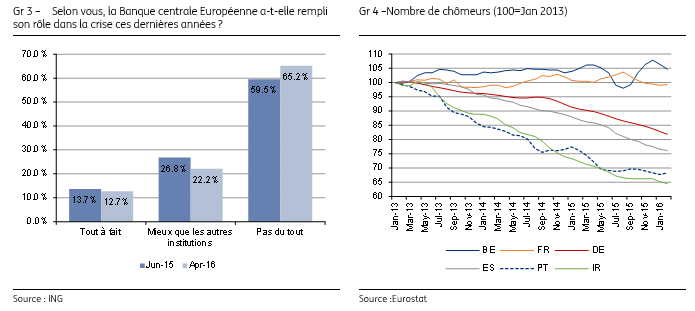

Les ménages, eux aussi, bénéficient d’un taux plus avantageux que par le passé, notamment dans le cadre d’achat immobilier. Dans le cadre d’un récent Economic.Poll@ING (1), nous avons demandé à des clients ING s’ils avaient bénéficié d’un taux bas récemment. Ils sont près de 15% à affirmer en avoir bénéficié alors que 29% pensent que ce n’est pas le cas. La majorité des répondants n’a pas de crédit et donc n’est pas affectée par une variation du coût. Ceci va de pair avec les résultats présentés par la BCE montrant que le crédit au ménage avait augmenté de 2,2% en février en l’espace d’une année en zone euro (même de 8,8% en Belgique). Les statistiques en zone euro pointent donc en direction d’une reprise économique progressive en zone euro notamment favorisée par l’environnement de taux bas.

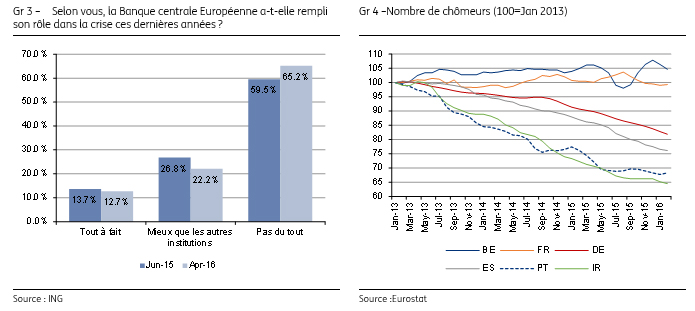

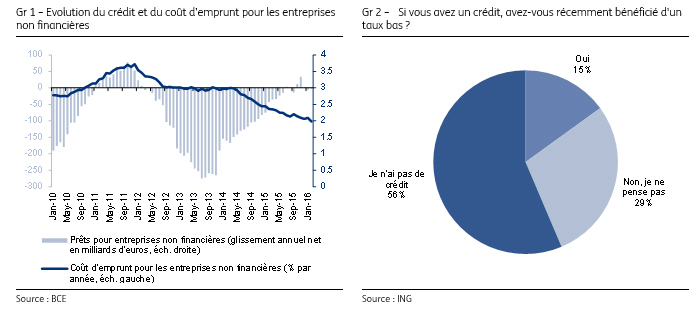

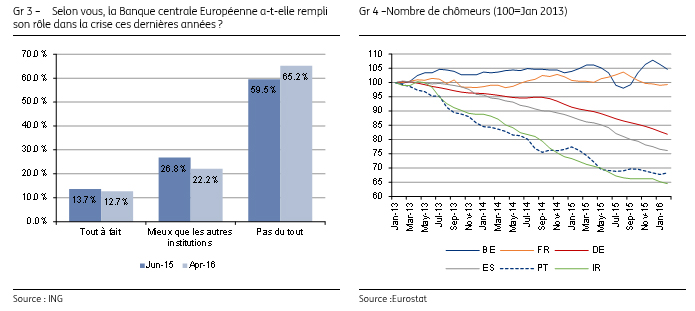

La perception quant à la pertinence de la politique monétaire menée par la BCE n’est cependant pas en phase avec les résultats présentés dernièrement par celle-ci. Dans le cadre d’un second Economic.Poll@ING, des clients ING ont été interrogés sur le rôle qu’a joué la BCE dans la crise. Selon une écrasante majorité des répondants (65,2%), la BCE n’a pas rempli son rôle dans la gestion de la crise économique. En juin 2015, la même question avait été posée dans le cadre d’une étude précédente et avait révélé une position moins pessimiste quant à la gestion de la crise par la BCE. Cette détérioration peut notamment s’expliquer par le fait que la Belgique est un pays où l’épargne accumulée dans le passé est importante et par conséquent l’environnement de taux faibles induit une réaction négative de la part d’une grande partie des Belges. Deuxièmement l’impact positif sur l’activité économique et l’emploi par exemple n’a pas été ressenti dans la même mesure que dans certains pays périphériques comme l’Espagne (voir Gr. 4). En plus de ces deux éléments, la perception reste influencée par le fait qu’il est impossible d’avoir une idée précise de la croissance (ou récession) qui aurait prévalu si la BCE ne s’était pas engagée dans la voie de l’assouplissement quantitatif. L’absence de contrefactuel rend l’évaluation difficile et la comparaison face à la période d’avant crise peut jouer en la défaveur de l’institution européenne.

La crédibilité de l’institution européenne semble donc s’éroder au fil du temps et ce malgré la présentation de résultats économiques somme toute encourageants. Cette perte de crédibilité peut s’avérer dangereuse à terme puisque le fonctionnement d’une banque centrale dépend crucialement de la perception de celle-ci auprès des agents économiques. Pour prendre un exemple, un billet de 500 euros (qui intrinsèquement n’est qu’un morceau de papier ne valant pas cette somme) dépend, à l’image d’un chèque, directement de la crédibilité de son émetteur – dans ce cas la BCE-. Par extension, l’ensemble des mesures monétaires repose sur la crédibilité de la banque centrale auprès des marchés financiers et des utilisateurs de sa propre monnaie. En définitive, pour qu’une politique monétaire soit effective, il faut, entre autre, que celle-ci induise les consommateurs et investisseurs à revoir leurs anticipations à la hausse et considérer une amélioration des perspectives économiques. Au vu de la confiance du consommateur en zone euro qui n’a fait que diminuer depuis décembre, on peut remettre en cause ce postulat. De même, si à l’avenir la BCE était amenée à se limiter à renforcer les mesures déjà prises, on pourrait émettre de sérieux doutes quant à l’efficacité de celles-ci.

(1) Disclaimer Economic.Poll@ING est une question posée chaque semaine sur la page de logout d'ING Home'Bank. La questions commentée ici a été posées entre le 21 mars et le 8 avril 2016 (entre 4000 et 5000 personnes interrogées). La représentativité de cet échantillon n’est pas garantie.

_________________

Pour plus d'information:

Service Presse d'ING Belgique, 02 547 24 84, pressoffice@ing.be

Geoffrey Minne, Economiste, +32 (0)2 547 33 86, geoffrey.minne@ing.be