Batibouw, afspiegeling van de bouwsector

De editie 2016 van Batibouw is aan de gang, de ideale gelegenheid dus om eens te kijken hoe het de residentiële bouw vergaat.

Economic.Poll@ING

Nr. 46 - Brussel, 4 maart 2016

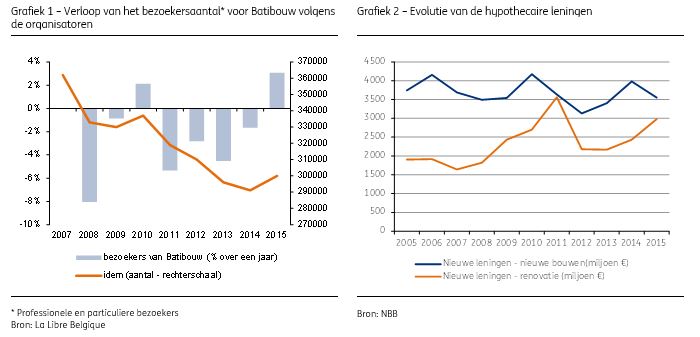

De editie 2016 van Batibouw is aan de gang, de ideale gelegenheid dus om eens te kijken hoe het de residentiële bouw vergaat. De sector heeft het immers moeilijk sinds 2008. Dat blijkt ook uit het sterk dalende bezoekersaantal van Batibouw tussen 2008 en 2014. In 2015 is de opkomst dan weer stilletjes aan toegenomen en werden er ongeveer 300.000 bezoekers geteld. In 2016 zal het bezoekersaantal misschien wel verder toenemen, maar zonder het succes van vóór de crisis te evenaren. Batibouw legt dit jaar de nadruk op renovatie, en meer bepaald totaalrenovatie (met concepten als 'sleutelklaar renoveren'), en isolatie (ook al zijn er een aantal gewestelijke premies afgeschaft).

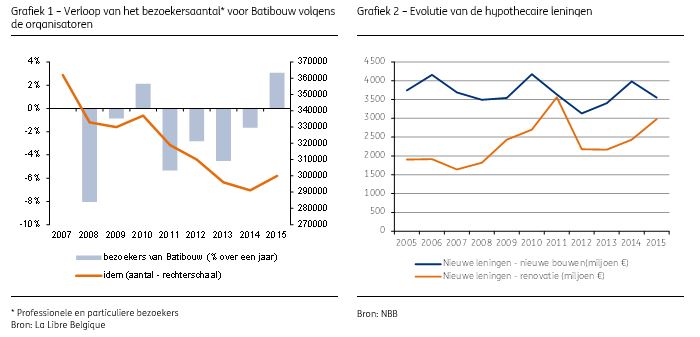

Renoveren is in de mode momenteel: de banken kennen al jaren meer hypothecaire kredieten toe om te renoveren dan om te bouwen en nu zijn ook de kredietvolumes vergelijkbaar (zie grafiek 2). Door de erosie van de nieuwbouw, het toenemende aantal renovatieprojecten en de grotere omvang van die projecten zitten we in 2015 aan bijna 3 miljard renovatieleningen, een record (2011 buiten beschouwing gelaten, toen profiteerde de renovatiesector van fiscale stimuli, zoals de 'groene' leningen). Dat in vergelijking met een leningvolume voor nieuwbouw dat in 2015 opnieuw met ongeveer 11% gedaald is (3,5 miljard euro). Die daling is wel niet abnormaal, rekening houdend met de abnormale hoge volumes eind 2014, vóór de wijziging van de woonbonus in Vlaanderen.

Renovatie zit dus in de lift, met name dankzij de lage rente waardoor de gemiddelde lening (en dus de omvang van de renovatieprojecten) kon stijgen: zo komt de gemiddelde lening nu op 42.000 euro uit, tegenover 35.000 euro vóór de crisis. De btw-verhoging op sommige projecten dreigt die groei in 2016 wel te dwarsbomen. In een recente Economic.Poll@ING (1) werd bij zowat 6.000 ING-cliënten gepeild naar hun renovatieprojecten. Daaruit blijkt dat van de respondenten met renovatieplannen (ongeveer de helft), ruim 60% zich laat beïnvloeden door de btw-verhoging (van 6% naar 21% voor verbouwingen aan onroerende goederen van vijf tot tien jaar oud, vanaf 1 januari 2016). Het is uiteraard nog te vroeg om de weerslag van de maatregel in te schatten, maar hij kan wel een invloed hebben op bepaalde projecten.

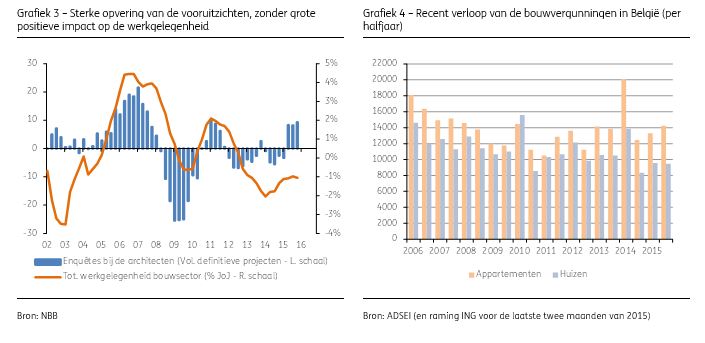

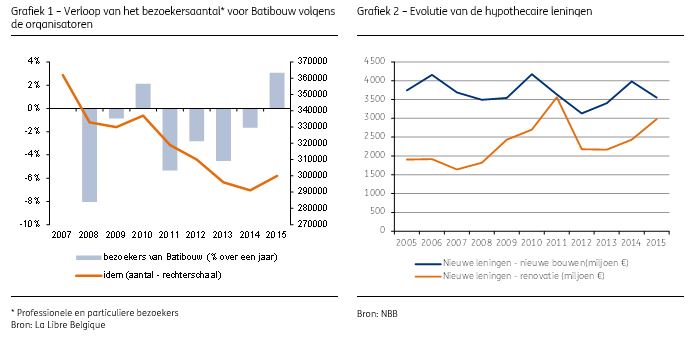

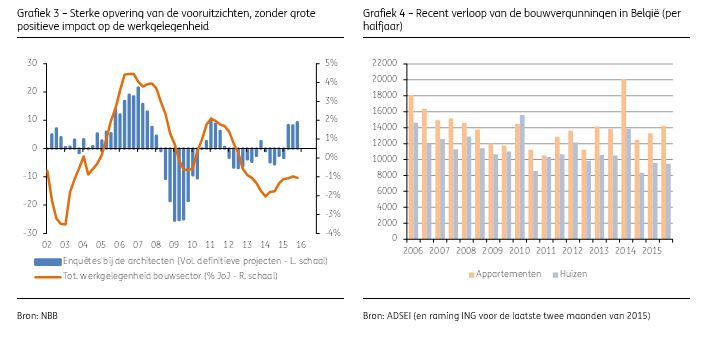

De activiteit in de residentiële bouwsector lijkt er bovenop te komen, dat kunnen we toch afleiden uit de enquêtes van de Nationale Bank bij de architecten. De projectvolumes zoals geregistreerd in de enquêtes van de laatste drie kwartalen van 2015 wijzen op een activiteitsherstel. Dat komt vooral door twee factoren. Ten eerste is de eerste helft van 2014 uitzonderlijk verlopen voor de bouwvergunningen (in Vlaanderen werden heel wat vergunningen aangevraagd vóór eind 2013 – om de nieuwe, strengere energienormen van het gewest vanaf 1 april 2014 te vermijden – en toegekend begin 2014): 20.000 appartementen en 14.000 huizen, een recordaantal dat een rechtstreekse impact had op de orderboekjes. Ten tweede konden de projectvolumes dankzij de lage rente (170 basispunten minder op de hypothecaire leningen met vaste rentevoet tussen maart 2014 en december 2015) hoog blijven, ondanks de schok begin 2014. Tot dusver had die verbetering nog geen grote positieve invloed op de werkgelegenheid in de sector, die sinds midden 2012 afneemt (terugval van 1% in 2015, tegenover 1,7% in 2014).

De bouwvergunningen voor huizen blijven wel onder de drempel van 10.000 over de laatste drie semesters. Daardoor is 2014/2015 een van de slechtste periodes uit de recente geschiedenis voor het huizensegment (18,3% minder vergunningen dan in 2006/2007 bijvoorbeeld), en dat ondanks de sterke rentedaling. De tendens lijkt echter te verbeteren in de sector van de appartementen (daar waren 2012/2013 al minder slecht dan in het huizensegment). In 2014/2015 zullen naar verwachting voor het eerst sinds de crisis meer dan 60.000 vergunningen opgetekend worden. De appetijt van de investeerders en de lage rente lijken daar dus wel een positief effect te hebben.

In beide segmenten kan de beperking van het voordeel van de 'woonbonus' wel ook kandidaat-bouwers ontmoedigen . Als er al sprake is van een herstel, dan blijft het dus zwak en ontbreken er nog steunfactoren, met name om het negatieve effect van allerlei fiscale veranderingen op te vangen. Daarom verwachten wij dat de toegevoegde waarde in de sector in 2016 met 2,5% zal stijgen, tegenover 1,9% in 2015, vooral omdat de gezinnen geleidelijk aan weer in woningen investeren (in de laatste kwartalen van 2015 waren die investeringen nog negatief). Daardoor zal de bouwsector waarschijnlijk de Belgische groei ondersteunen in 2016, zijn aandeel in de economie zou zich daarom net onder de 5% van het BBP moeten handhaven (tegenover ongeveer 4% 15 jaar geleden).

(1) Disclaimer Economic.Poll@ING is een vraag die wekelijks gesteld wordt op de uitlogpagina van ING Home’Bank. De hier toegelichte vraag werd gesteld tussen 15 en 22 februari 2016 (6.099 bevraagde personen). De representativiteit van dit staal wordt niet gewaarborgd.

_________________

Voor meer informatie:

Persdienst ING België, 02 547 24 84, pressoffice@ing.be

Julien Manceaux, Economist, +32 (0)2 547 33 50, julien.manceaux@ing.be