Baromètre des investisseurs

Le Baromètre des Investisseurs ING a reculé d'un cran en avril, mais dépeint encore un climat favorable. Les investisseurs belges sont toujours disposés à prendre des risques. Par ailleurs, il est frappant de constater que les revenus du travail et les revenus de remplacement sont plutôt utilisés pour payer les dépenses courantes, alors que les revenus des placements sont davantage considérés comme un moyen d'augmenter son épargne.

Analyse de Peter Vanden Houte, chief economist ING Belgique

Les Belges mettent les revenus de leurs placements de côté

Le Baromètre des Investisseurs mesure chaque mois la confiance des investisseurs particuliers belges. En d'autres termes, il exprime le "sentiment des investisseurs". Cette enquête, menée par TNS, est une initiative d’ING en collaboration avec l’Université de Gand et les quotidiens L’Echo et De Tijd. Jusqu’en mai 2011, elle avait lieu par téléphone. Depuis juin 2011, elle se déroule en ligne.

Le Baromètre des Investisseurs ING a reculé d'un cran en avril, mais dépeint encore un climat favorable. Les investisseurs belges sont toujours disposés à prendre des risques. Par ailleurs, il est frappant de constater que les revenus du travail et les revenus de remplacement sont plutôt utilisés pour payer les dépenses courantes, alors que les revenus des placements sont davantage considérés comme un moyen d'augmenter son épargne.

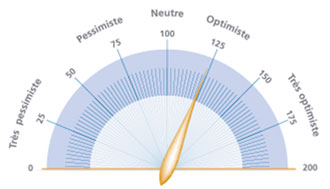

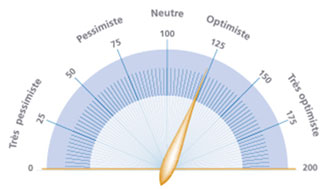

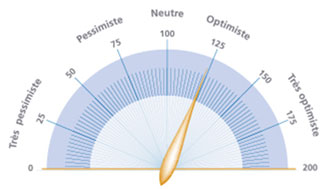

Le Baromètre des Investisseurs ING a reculé d'un cran en avril, à 124 points, après avoir atteint son niveau le plus élevé depuis le début de la crise en mars (127 points). L'indicateur reste néanmoins supérieur au niveau neutre de 100 points, signe que l'investisseur belge demeure confiant en l'avenir.

Sur le plan économique, le constat est également encourageant : pas moins de 44 % des personnes interrogées estiment ainsi que la conjoncture belge s'est améliorée au cours des trois derniers mois. Seuls 18 % disent avoir ressenti une détérioration. Les Belges restent également positifs pour l'avenir. Une majorité relative d'entre eux pensent que l'économie va continuer de se redresser (37 %), tandis qu'à peine 19 % voient la reprise s'essouffler.

L'optimisme est toujours bien présent en Bourse. 46 % des sondés estiment ainsi que les cours vont continuer de grimper durant les trois prochains mois. 19 % craignent, en revanche, une détérioration et estiment, par conséquent, que l'heure est venue de prendre ses bénéfices. L’envie de prendre des risques reste néanmoins élevée. Pas moins de 33 % des investisseurs considèrent ainsi le moment opportun pour investir dans des secteurs plus risqués, alors que 25 % préfèrent toujours éviter ce type de placement. Depuis la création du Baromètre des Investisseurs ING en 2004, ce n'est que la quatrième fois que les personnes prêtes à prendre plus de risques sont majoritaires.

Comptabilité mentale

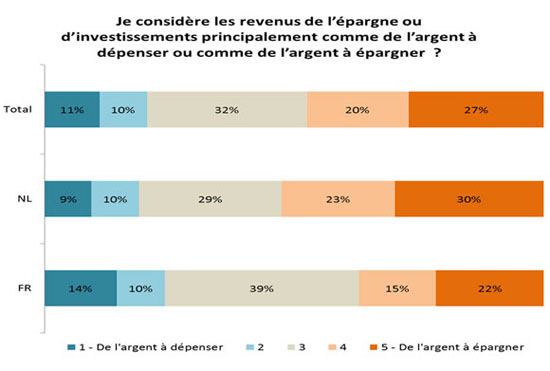

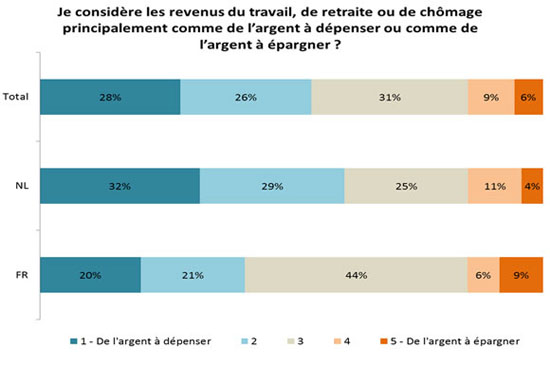

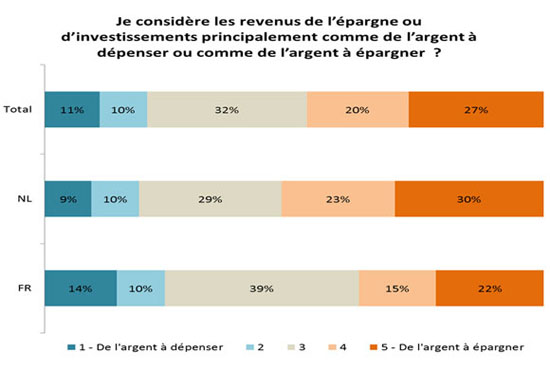

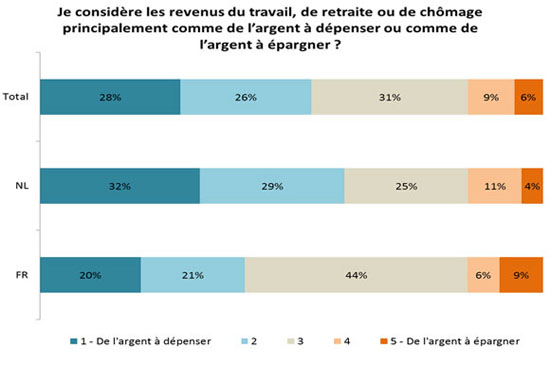

Dans son rapport annuel, la Banque Nationale de Belgique explique que la baisse des revenus sur les placements (notamment à cause de la faiblesse des taux) a entraîné une diminution du taux d'épargne dans notre pays. ING a donc voulu savoir si l'investisseur belge faisait une distinction entre les revenus des placements d'une part et les revenus du travail ou les revenus de remplacement d'autre part. Les réponses données montrent que c'est manifestement le cas. Pour 54 % des Belges, les revenus du travail ou les revenus de remplacement servent principalement à payer les dépenses de tous les jours. Ils ne sont que 15 % à considérer ces revenus comme une source supplémentaire d'épargne. Les revenus des placements sont, en revanche, vus d'une manière différente. 47 % des sondés les considèrent en effet comme un moyen d'accroître leur épargne, tandis qu'à peine 21 % les utilisent principalement pour leurs dépenses. Moins étonnant, ce dernier pourcentage est légèrement supérieur chez les pensionnés (autour de 30 %). Nombre d'entre eux se sont en effet constitué une poire pour la soif afin de compléter leur pension et ainsi conserver leur niveau de vie. Détail intéressant : cette tendance à considérer les revenus des placements comme de l'épargne est plus marquée chez les néerlandophones (53 %) que chez les francophones (37 %).

Une possible conséquence de cette comptabilité mentale établissant une distinction entre les différents types de revenus est qu'une hausse des taux synonyme d'augmentation des revenus sur les placements risque de se répercuter davantage sur l'épargne que sur la consommation.

___________________________

Pour de plus amples informations :

Service de presse ING Belgique :+ 32 2 547 24 84, pressoffice@ing.be

Peter Vanden Houte, chief economist : + 32 2 547.31.61, peter.vandenhoute@ing.be