1, 2, 3 Boom

Ceci est un résumé de notre publication mensuelle Monthly Economic Update parue le 02/02 en anglais et disponible sur notre site.

Les signes d’une croissance plus large et plus globale sont de plus en plus présents. Les Etats-Unis semblent prêts à atteindre 3% de croissance cette année, et les chiffres européens et japonais semblent plus solides qu’auparavant. Les marchés émergents se renforcent également, dont l’Amérique Latine qui reprend des couleurs après les récentes difficultés. Les prévisions du consensus sont également en hausse, mais nous pensons qu’elles sont toujours trop pessimistes. La valorisation en hausse des actifs est une menace potentielle mais, avec une croissance si forte et la grande quantité de liquidités disponibles, toutes corrections à court-terme seront probablement faibles.

Avec les perspectives de croissance, de l’inflation et des rendements des bons à 10 ans du Trésor américain à 3%, les Etats-Unis restent cette année à l’avant-garde de la croissance mondiale. Les données du PIB du 4ème trimestre ont mis en évidence la vigueur de l’économie domestique. En outre, la réforme de l’impôt prévu par le Président Trump devrait permettre d’accentuer la dynamique cette année et l’année suivante. De plus, la faiblesse actuelle du dollar indique que les Etats-Unis sont dans une position très concurrentielle pour tirer profit de l’amélioration de la demande mondiale.

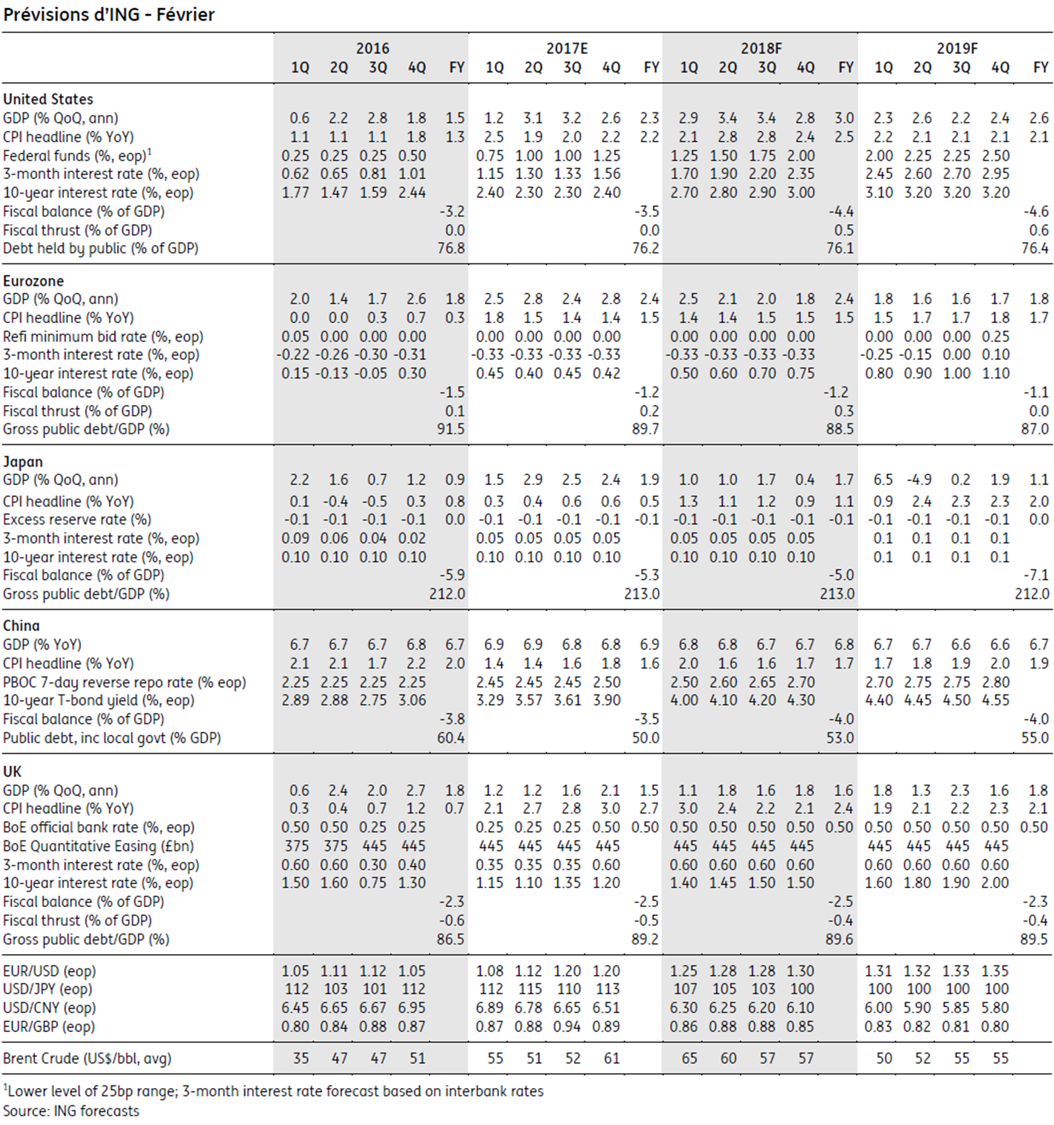

La croissance du PIB pourrait également être supportée par les dépenses en infrastructure qui ont reçu une nouvelle impulsion dans le discours sur l’état de l’Union du Président Trump. Celui-ci souhaite implanter, grâce à des financements publics et privés, un programme de 1500 milliards de dollars couvrant la modernisation et la construction d’infrastructures. Néanmoins, étant donné que les Républicains sont loin derrière les démocrates dans les sondages pour les élections de mi-mandat de novembre, le temps presse pour faire adopter la loi.

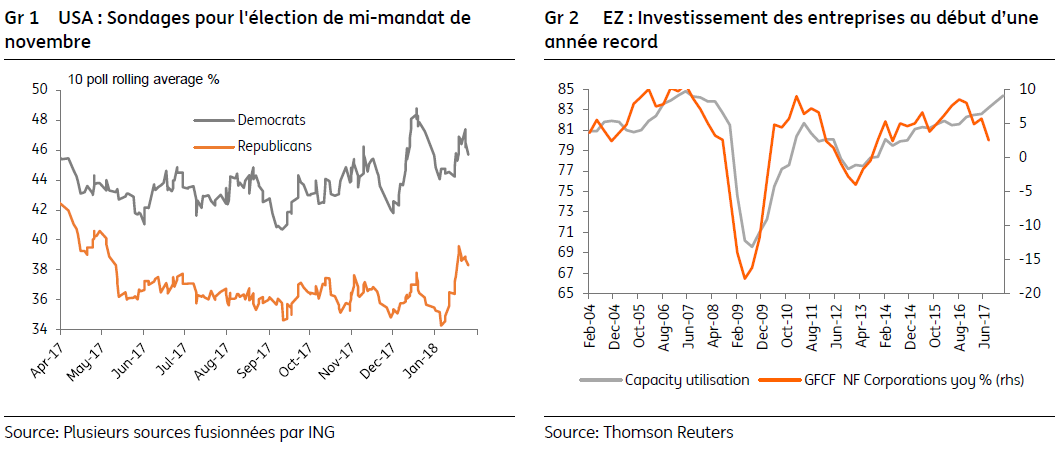

Après avoir enregistré en 2017 la plus forte croissance en 10 ans, la zone euro a vu la bonne série de publications de données se poursuivre en janvier. Cependant, l'inflation étant faible et l’appréciation de l’euro rapide, la Banque centrale européenne (BCE) a de bonnes raisons de rester prudente concernant la réduction de la stimulation monétaire. Une hausse des taux d'intérêt cette année semble toujours hautement improbable.

Le Royaume-Uni a également fourni quelques bonnes surprises, même si le « Brexit » implique que de grandes incertitudes persistent. Nous croyons qu’il y a un créneau étroit disponible pour une hausse des taux, très probablement en mai, mais cela dépendra de l’augmentation des salaires et des progrès dans les discussions sur le Brexit. Dans ces conditions, une hausse des taux cette année est aussi probable que le statut quo.

En Chine, le gouvernement préfère continuer à voir le yuan suivre les forces du marché, afin d’éviter de donner la fausse impression de créer une guerre des devises. Néanmoins, avec l’écart des taux d'intérêts qui augmente et l’appréciation du yuan, il pourrait y avoir des entrées de capitaux en 2018. Nous avons révisé notre prévisions de taux de change USD/CNY à 6.10 d'ici la fin de 2018.

Même si elle pourrait connaitre un arrêt, la période de croissance sans précédent du PIB japonais se poursuit. Malgré les perspectives d'un ralentissement temporaire du PIB, les fondements sous-jacents de la croissance se traduisent par des profits solides des entreprises. Le Premier ministre Abe met pour le moment la pression sur le secteur des entreprises pour qu'il transfère certains de ces bénéfices aux travailleurs, sous forme de salaires. En même temps, la Banque du Japon (BOJ) continue à nier toute fin imminente de l'assouplissement quantitatif. Nous soupçonnons qu'ils finiront par céder à la pression des marchés et à la réalité macroéconomique plus tard cette année, mais en tentant de minimiser l'impact sur les marchés de tout changement de politique.

Depuis le mois dernier, le protectionnisme américain et la politique mercantiliste du dollar sont apparus comme des éléments clés influençant le taux de change. Nous pensons que cela ne va pas changer avant les élections de mi-mandat en novembre aux Etats-Unis. Dès lors, nous avons réduit nos prévisions USD/JPY de fin d'année à 100.