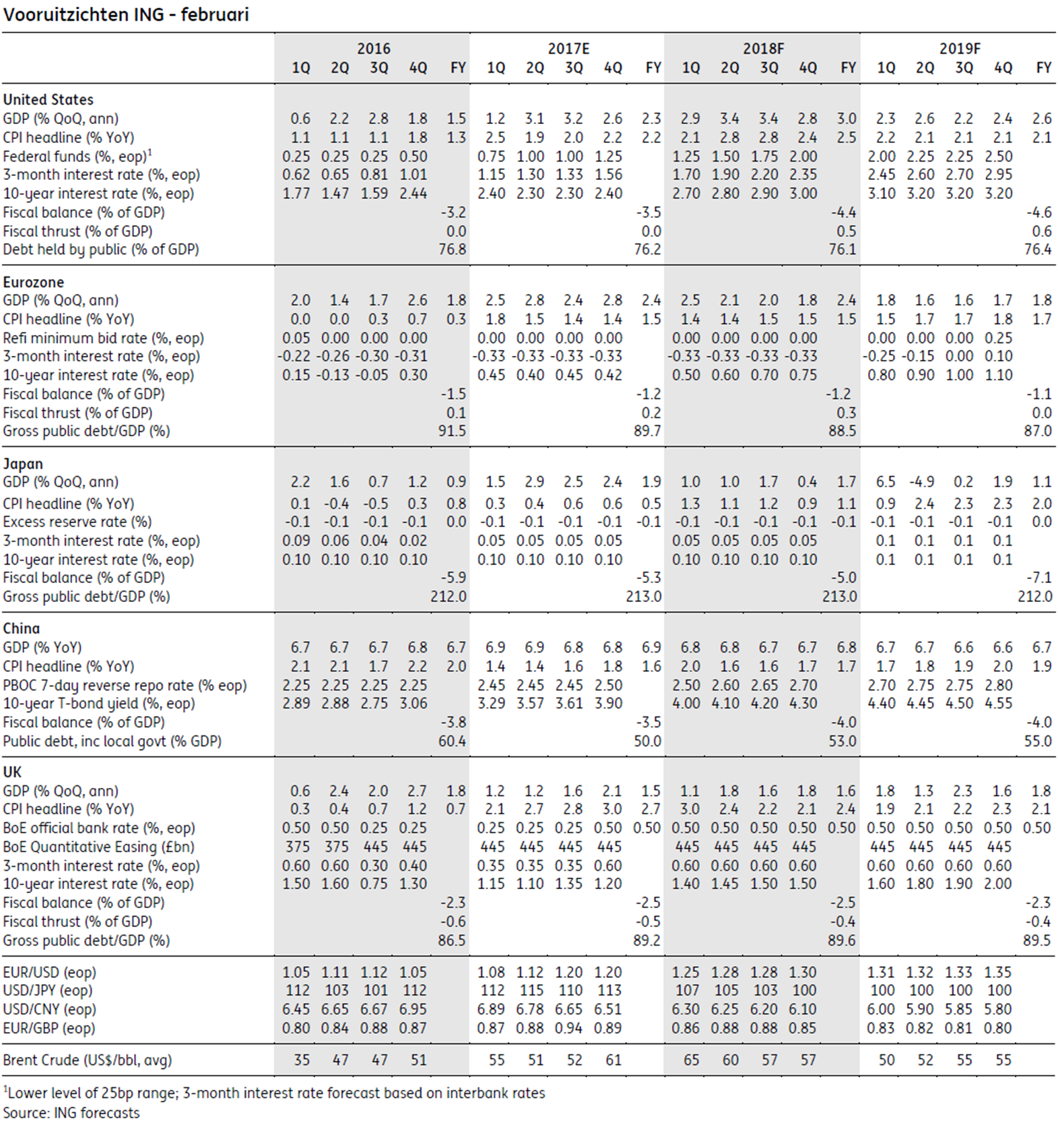

1, 2, 3 Boom

Opmerking: dit is de samenvatting van de maandelijkse bijstelling van het economische scenario van ING voor de wereldeconomie (die op 2 februari in het Engels werd gepubliceerd en op onze site beschikbaar is).

Het bewijs voor bredere en meer globale groei wordt steeds krachtiger. Het lijkt erop dat de Amerikaanse economie dit jaar met drie procent zal groeien en dat de Europese en Japanse cijfers meer robuust worden. Opkomende markten versterken ook, en uiteindelijk neemt Latijns-Amerika ook deel aan het feest na recente moeilijkheden. De consensus vooruitzichten nemen ook toe, maar we vinden dat die nog altijd te pessimistisch zijn. Hoge activaprijzen zijn een mogelijk gevaar, maar aangezien de groei echt sterk is en er nog veel cash aan de zijlijn staat, zal elke correctie op korte termijn waarschijnlijk zwakjes zijn.

De VS blijft op de voorgrond van het groeiverhaal met het vooruitzicht van 3% groei in 2018, de inflatie die toeneemt naar 3% in de eerste helft van 2018 en de tienjaarsrente op overheidsobligaties die ook naar 3% evolueert tegen het einde van het jaar. De bbp-groeicijfers voor het vierde kwartaal van 2017 tonen hoeveel momentum er is in de binnenlandse economie en de belanstingverlaging levert nog meer brandstof voor de economie, zowel voor dit jaar als voor volgend jaar. Tegelijkertijd brengt de zwakkere dollar de VS in een erg competitieve positie om voordeel te halen uit de verbetering van de globale vraag.

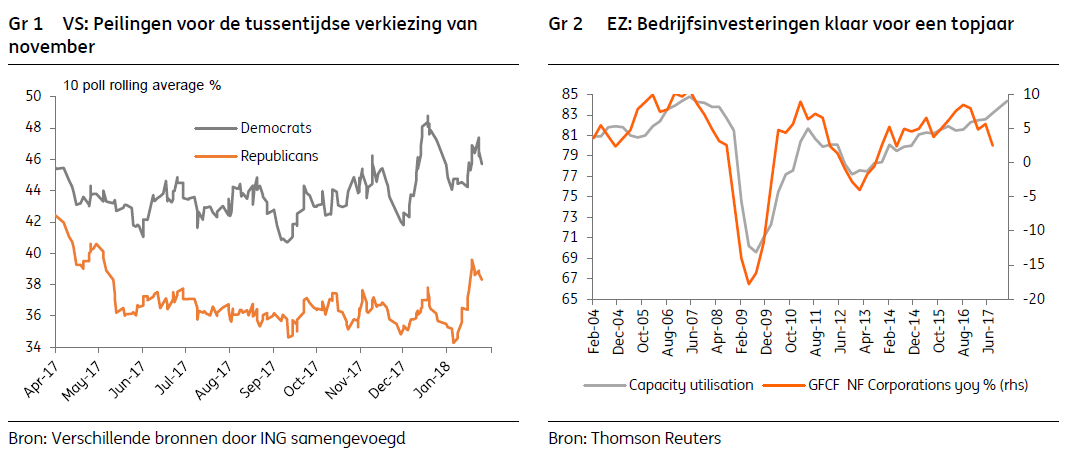

Een andere ondersteuning voor de bbp-groei zou kunnen komen van de infrastructuurinvesteringen, die iets waarschijnlijker worden nadat Trump ze opnieuw onder de aandacht bracht in zijn State of the Union. Via een mix van private en publieke middelen wil hij $1,5 biljoen spenderen voor modernisering en nieuwe projecten. De Republikeinen liggen wel achterop in de peilingen voor de tussentijdse verkiezingen in november en dus is tijd van essentieel belang om de juiste wetten goed te keuren.

Na de sterkste groei in 10 jaar, bleven de cijfers voor de economie van de eurozone erg positief. De inflatie blijft wel nog altijd laag en geeft de sterkere euro de ECB een extra reden om het monetaire beleid heel voorzichtig aan te passen. Een renteverhoging dit jaar is onwaarschijnlijk.

Het Verenigd Koninkrijk zorgde ook voor enkele positieve verrassingen, maar de Brexit zorgt nog altijd voor heel wat onzekerheid. Er is een kans op een renteverhoging, hoogstwaarschijnlijk in mei, maar dat hangt af van de loonontwikkeling en de Brexit-onderhandelingen. Volgens ons is er 50% waarschijnlijkheid op een renteverhoging in 2018.

De Chinese overheid heeft de voorkeur om de yuan te laten schommelen volgens marktkrachten om zo niet de valse indruk te wekken dat ze een valutaoorlog willen starten. Het grotere renteverschil en de yuan die apprecieert, kunnen er wel voor zorgen dat er kapitaal (‘hot money’) naar China vloeit. We hebben ons USD/CNY vooruitzicht herzien van 6,30 op het einde van 2018 naar 6,10.

De sterke groei in Japan zet zich verder, maar toch lijkt het ononderbroken record van positieve bbp-groei kwetsbaar. Ondanks het vooruitzicht van een tijdelijke verzwakking van de bbp-cijfers, blijft de groei ondersteund door sterke bedrijfswinsten. De eerste minister Abe zet ook druk op de bedrijfswereld om een deel van die winsten door te geven aan de werknemers in de vorm van hogere lonen. Ondertussen blijft de BoJ benadrukken dat er op korte termijn geen einde komt aan hun opkoopprogramma. Toch denken we dat ze uiteindelijk zullen toegeven aan de druk van de markten en aan de realiteit op macro-economisch gebied later op het jaar, terwijl ze de impact op de markt van een wijziging zullen proberen te minimaliseren.

Amerikaans protectionisme en een mercantilistisch dollarbeleid ontpopten zich de voorbije maanden als belangrijkste FX thema. Vóór de tussentijdse verkiezingen in november zien we hierin niet veel verandering. Daarom verlagen we ons vooruitzicht voor de USD/JPY voor het einde van het jaar van 110 naar 100.